媒体平台:澎湃新闻

作者:李琼

时间:2020-06-05

随着中国经济步入新常态,经济增长从高速转为中高速,企业面临着经济增长下行压力增大、产能相对过剩、生产经营成本不断上升等问题。在诸多问题中,最核心的问题之一是税费负担。2017年的《中国企业经营者问卷跟踪调查报告》显示,超过半数的企业家认为税费负担过重,沉重的负担极大地扭曲了企业的创新动力。针对企业负担过重的问题,近些年,中国出台了一系列减税降费政策来支持企业发展。

我们对企业税费负担分所有制特征、企业规模、行业和地区进行多维度分析,在得到企业税费负担分布特征基础上,分析影响中国企业税费负担的因素。

表 1分行业企业税费负担(%)

数据来源:作者计算

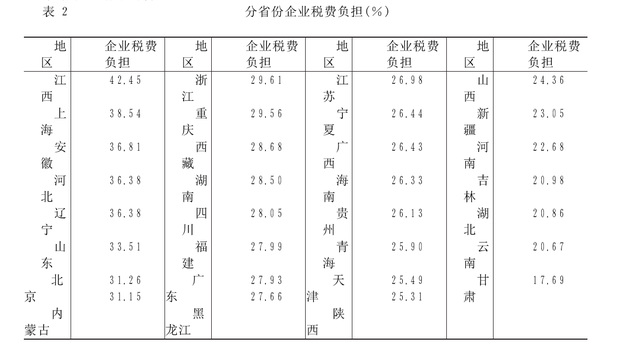

表 2分省份企业税费负担(%)

注:此处统计的为大口径企业税费负 数据来源:作者计算

一、中国企业税费负担的特征分析

第一,国有企业无论是总税费负担,还是税收负担和社会保险费负担,均高于私营企业和港澳台及外商投资企业。按照本文的计算,国有企业大口径税费负担为35.84%,而私营企业、港澳台商投资企业和外商投资企业的大口径税费负担分别为30.32%、28.32%、29.16%,国有企业的大口径税费负担比其他类型企业高出至少5个百分点。

学界对于股权性质与税收负担的关系一直有两种结论:一是认为企业中的政府股权能够有效降低企业税收负担。其背后的逻辑是,企业中政府股权越高,意味着企业游说能力越强,且政企合谋的可能性越大,对企业的监管可能会较松,而且企业能够获得更多的税收优惠。然而,这一逻辑对中国的国有企业并不成立,中国的国有企业管理层大都来自政府或与政府联系密切,对国有企业管理层来说,少交税并无多少收益,也就是说,国有企业并没有动力去避税。二是根据税收征管效率原则,中国税务部门在收取税款时采取的是“抓大放小”原则,而国有企业往往规模较大,这也是导致中国国有企业税费负担较其他性质企业更重的原因。

第二,规模越大的企业承担的税收负担、行政事业性收费和政府性基金负担越高,但是小企业承担的社会保险费负担更高。规模越小的企业可以享受到诸如增值税起征点、企业所得税较低税率等税收优惠,故税收负担较低。由于税收与工人工资挂钩,也就是说,劳动密集型企业社会保险费负担较高。相对来说,大企业资本有机构成高,人工成本比例相对较低,故社会保险费负担较低,而中小企业作为吸收就业的主力军,人工成本占总成本比重较高,故社会保险费负担较高。

第三,按照行业细分,税费负担最高的三个行业分别是金融业、建筑业和房地产业,公共管理、社会保障和社会组织以及教育行业社会保险费负担较高(见表1)。金融业是19个行业中总税费负担最高的行业,大口径税费负担高达60.68%,小口径税收负担达49.93%,社会保险费负担也有9.27%,接近10%。

金融业税费负担高的原因,可以从如下三方面理解:

一是本文使用的是2015年的全国税收调查数据,此为中国实施全面“营改增”之前,按照中国《营业税法》的规定,金融业适用的营业税率为5%,而交通运输业、建筑业、邮电通信业以及文化体育业等行业适用3%的营业税率。

二是营业税对金融机构的贷款、金融经纪业务、保险业务和其他金融服务基本是以收入全额为税基进行征税,这使得金融业存在明显的重复课税问题。

自2016年5月1日起,中国全面推开“营改增”试点,将建筑业、房地产业、金融业、生活服务业全部纳入“营改增”试点,金融业的增值税税率与其他服务业持平。但是,由于行业特性,即便是“营改增”之后,金融业仍可能存在税负偏高的可能,以商业银行为例,作为主要进项税额的借款利息,在目前增值税税制中并不可抵扣,而且金融行业业务繁多,但可抵扣项较少,金额也较小。同时,金融业在购进设备和软件方面虽然可以做进项税额的抵扣,但由于其行业特征,并不需购进大量固定资产,这些必然会导致其增值税可抵扣的进项税额较低,而且目前金融业适用的增值税税率为6%,较之前营业税税率还增加了1个百分点,加上金融业“营改增”操作成本较大,故还有一些学者认为“营改增”后金融业税负不降反升。

第三个原因,体现在其社会保险费负担,金融业属于高收入劳动密集型行业,按照本文所使用的数据,金融业的平均从业人员为27.5万人,在19个行业中排第三,且金融业收入普遍较高,从业人员的社保也都比较完善,导致行业社会保险费负担较高。

税费负担较高的另外两个行业是建筑业和房地产业。建筑业总税费负担为44.49%,房地产业总税费负担为40.68%。直观来讲,建筑业和房地产业的高税费负担,尤其是高税收负担,在于其高销售额,也就是在于不断攀升的房价。近两年,随着房价增速放缓,加上“营改增”的实施,这两个行业税负可能会有一定程度下降。但是,即便是“营改增”之后,建筑业和房地产业仍然可能会面临高税负的问题。

中国人民大学财税研究所、中国人民大学重阳金融研究院、中国人民大学财政金融学院2019年7月9日发布的《中国企业税收负担报告》指出,2008—2017年,中国企业平均总税负为25.89%,其中房地产企业总税负最高,在40%以上,这一结论与本文研究接近。究其原因,主要在于部分成本抵扣困难:建筑业和房地产业属于劳动力密集型行业,其中有大量劳动力来源于农民而非正规的劳务派遣公司。企业难以取得发票去抵扣增值税进项税额,一些建筑成本如沙石可能难以取得增值税专用发票。房地产开发过程中产生的其他费用如评估费用等,也都难以抵扣。在房地产开发过程中,因为向银行或者其他金融机构大量融资,会产生巨额的利息费用,按照目前的增值税政策,“购进的贷款服务”不得从销项税额中抵扣,这也是导致建筑业和房地产业税费负担高。基金负担较少,且农村社保相对城镇社保来说,费用较低,综合因素下,农林牧渔业的总税费负担远低于其他行业水平。

第四,不同地区间企业税费负担差异较大,照本文计算,4个直辖市的大口径企业税费负担为31.21%,东部地区为29.82%,中部地区为28.96%,西部地区为25.41%,整体来看,中东部地区企业税费负担高于西部地区。

二、影响中国企业税费负担的因素

综合已有研究结果,并结合本文的分析,我们认为,影响区域间企业税费负担的因素主要有以下三个。

一是财政体制。

地方政府对企业实现的是“攫取之手”还是“放水养鱼”,地方政府不同价的发票去抵扣增值税进项税额,一些建筑成本如沙石可能难以取得增值税专用发票,房地产开发过程中产生的其他费用,如评估费用等也都难以抵扣。在房地产开发过程中,因为向银行或者其他金融机构大量融资,会产生巨额的利息费用,按照目前的增值税政策,“购进的贷款服务”不得从销项税额中抵扣,这也是导致建筑业和房地产业税费负担高的重要原因。

按照行业细分,公共管理、社会保障和社会组织以及教育行业社会保险费负担较高。这两个行业是典型的劳动力密集型行业,教育业的平均从业人员接近27万,且大部分类似传统意义上的“铁饭碗”,社会保险费负担具有一定刚性,结论与直观逻辑相符。

农林牧渔业作为第一产业,国家给予了涉农行业、涉农企业和涉农产品诸多税收优惠政策,农林牧渔业本身涉及的各种行政事业性收费和政府目标、财政体制的不同安排都会直接影响企业税费负担。

从表2可以看出,几个经济大省如江苏省、浙江省和广东省,

企业税费负担都处于31个省市自治区的中等水平,尤其是江苏省,企业税费负担仅为26.98%。一个可能的解释是,在“基数法”的税收计划编制下,若一地本年度的税收计划过高,会导致其来年面临较大的征税压力,因此,地方政府会倾向于“放水养鱼”,税务部门会倾向于隐瞒当地的真实税源。像江苏省这样的税源充足地区,税务部门征管空间较大,经济形势较好的年份,税务部门在刚性的税收计划考核压力下,更有可能应收不收,藏税于民。

二是各地方针对本地企业出台的减税降费政策。

近两年,国家层面出台了多项减税降费政策,地方版的减税降费政策也陆续出台。各地财政状况存在差异,减税力度不同,清理各项行政事业性收费和政府性基金的力度也不一样,地方政策区别,导致了企业税费负担在区域间差异显著。

三是地方产业结构。

税费负担较高的金融业、房地产业和建筑业在直辖市和东部地区占比更高,故直辖市和东部地区整体企业税费负担高于中西部地区。另外,典型的如河北省,其总税费负担中有49.06%来自社会保险费负担,可能的解释是,河北省有大量的资本有机构成较低、劳动力密集型行业或产业,劳动力总成本较大,导致其社会保险费负担很高,从而推高了企业总税费负担。

三、小结

本文基于2015年的全国税收调查数据,在系统分析企业税费负担指标选取的基础上,分别测算了三种口径的企业税费负担,这是目前国内微观层面测算企业税费负担的最大口径,涉及的企业样本也可谓最大。

研究表明,中国企业税费负担主要来自税收负担和社会保险费负担。导致不同类型、不同行业和不同地区企业税费负担差异的主要原因,一是财政体制下的政府行为,包括税收计划的制定、税收征管和地方减税降费等行为;二是产业行业特征,行业资本有机构成比例、劳动力密集度、增值税税制下是否能够抵扣等;三是企业特征,包括企业的所有制、企业规模等特征。

如何进一步细致地研究企业税费负担的影响因素,包括对中小微企业、高科技型企业的影响,或者是更深层次探讨形成区域间企业税费负担的差异,都是未来研究的重要方向。在新时代背景下,国际竞争进一步加剧,企业经营成本将随之发生变化,如何设计出可比的指标将中国企业的税费负担进行国际比较,也是未来研究的重点。只有系统地掌握企业真实的税费负担和结构变化,清楚中国企业税费负担的国际相对水平,方能使未来的税制设计更加合理。

https://www.thepaper.cn/newsDetail_forward_7687626