12月12日上午,“财”思泉涌·学术研讨会(第62期)在文泉楼北601会议室顺利举行。本次研讨会邀请到了财政税务学院田彬彬教授带来题为“资格、机会成本与税收威慑”的学术报告。会议由俞杰老师主持,财政税务学院部分教师以及研究生共同参与了本次会议。

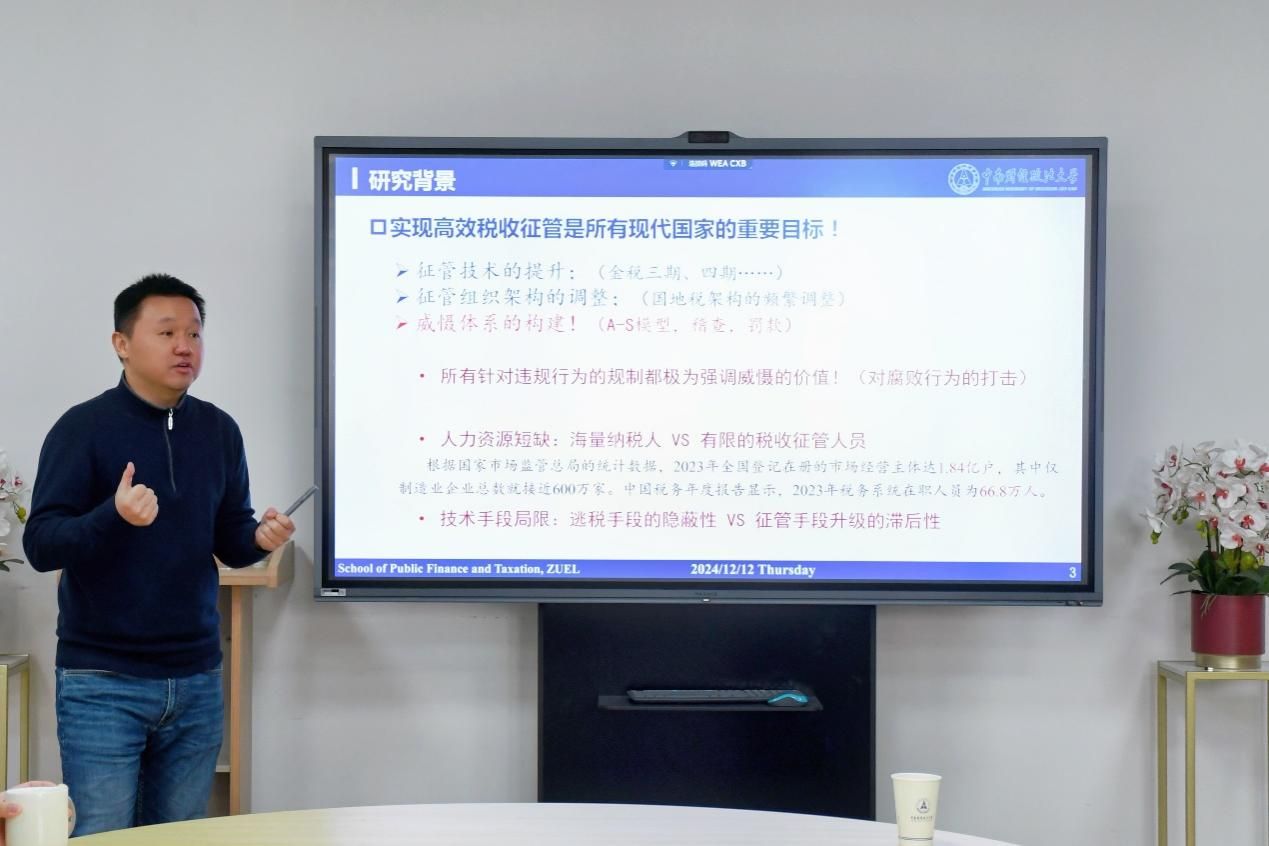

首先,田彬彬老师介绍了本文的研究背景。他指出,实现高效税收征管是现代国家的重要目标,然而征管面临人力资源短缺和技术手段局限等挑战。威慑是提高税收遵从的关键,但传统的监禁与罚款手段存在诸多缺陷。在此背景下,税收威慑手段从罚款类直接成本转向涉及经营行为的机会成本,如羞辱和资格限制等方式。

接着,田彬彬老师分析了本文的研究脉络。聚焦我国联合惩戒政策,即通过多种措施增加企业税收违法的潜在机会成本,探讨其对企业纳税遵从的影响及作用机制。具体包括理论上拓展逃税成本的讨论,实证上先验证联合惩戒政策的可置信影响,再以政策标准的变化为切入点,讨论其对企业纳税遵从的威慑效应及作用机制。

随后,田彬彬老师阐述了本文的研究结果。联合惩戒政策对企业产生显著影响,进入联合惩戒范围的黑名单企业纳税遵从程度显著提高,同时营业收入、一般货物劳务服务销售额等经营活动指标显著下降。此外,联合惩戒政策标准的收紧显著提升了辖区内企业的税收遵从程度,且该结论在地区和企业特征维度存在显著的异质性。机制分析表明,联合惩戒主要通过限制政府支持、限制融资渠道、限制进出口交易、增加名誉损失等增加潜在机会成本的方式实现税收威慑效应。

报告期间,参会老师就机会成本的累进性、联合惩戒政策等问题进行了讨论,现场学术氛围浓厚。

最后,俞杰老师进行了简要总结。本次研讨会圆满结束,提升了同学们对联合惩戒政策对企业纳税遵从的威慑效应的认识,加深了同学们对税收征管及企业纳税遵从的理解,增进了师生之间的学术交流。(图文:张露 谢雨欣)